Hai teman-teman! Pembaca setiaku! Pernah merasa pusing tujuh keliling ngatur keuangan keluarga? Rasanya uang gajian udah habis sebelum tanggal tua tiba? Jangan khawatir, kamu nggak sendirian! Banyak keluarga yang mengalami hal serupa. Tapi tenang, artikel ini akan membantumu menyusun rencana keuangan keluarga yang efektif dan mudah dipahami, bahkan buat kamu yang awam sekalipun. Siap-siap duduk manis, kita mulai petualangan mengelola keuangan keluarga yang menyenangkan!

Mengapa Rencana Keuangan Keluarga Itu Penting?

Bayangkan kamu mau naik gunung tanpa peta. Resikonya? Tersesat, kelelahan, dan nggak sampai puncak! Begitu pula dengan keuangan keluarga. Tanpa rencana, uangmu bakalan “tersesat” ke mana-mana, dan impianmu (rumah baru, liburan keluarga, pendidikan anak) akan sulit tercapai. Rencana keuangan adalah peta perjalanan keuangan keluargamu, mengarahkanmu ke tujuan finansial yang diinginkan.

Kebebasan Finansial: Mimpi atau Kenyataan?

Kebebasan finansial bukan sekadar memiliki banyak uang, teman-teman! Ini tentang memiliki kontrol penuh atas keuanganmu, bisa memenuhi kebutuhan dan keinginan tanpa harus khawatir kekurangan. Dengan rencana keuangan yang baik, kebebasan finansial bukan lagi mimpi, tapi kenyataan yang bisa kamu raih!

Hindari Jebakan Utang yang Menjerat

Utang itu seperti bola salju, semakin lama semakin membesar. Dengan perencanaan yang matang, kamu bisa menghindari jebakan utang yang bisa membuatmu stres dan menghalangi pencapaian tujuan finansial. Ingat, utang yang bijak itu utang produktif, bukan konsumtif!

Membangun Masa Depan yang Cerah

Rencana keuangan adalah investasi untuk masa depan keluargamu. Dari pendidikan anak hingga dana pensiun, semuanya bisa terencana dengan baik. Bayangkan, kamu bisa memberikan warisan terbaik untuk anak cucu kelak!

Langkah Pertama: Catat Pendapatan dan Pengeluaran

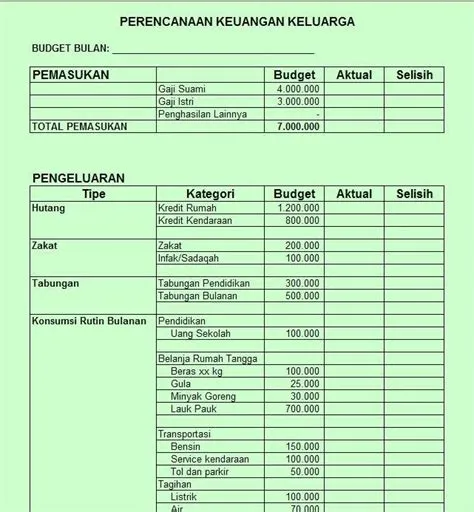

Seperti yang telah kita bahas tadi, pentingnya punya rencana keuangan. Nah, langkah pertama yang super penting adalah mencatat semua pendapatan dan pengeluaran. Gunakan buku catatan, aplikasi, atau spreadsheet. Detailnya? Sedetail mungkin! Dari uang jajan anak hingga biaya langganan streaming, semua harus tercatat. Ini akan memberikan gambaran utuh tentang arus kas keluargamu.

Aplikasi Keuangan: Teman Baru untuk Mengatur Uangmu

Di zaman serba digital ini, banyak aplikasi keuangan yang bisa membantumu mencatat pemasukan dan pengeluaran. Beberapa aplikasi bahkan menyediakan fitur analisis pengeluaran, membantumu mengidentifikasi di mana uangmu banyak terpakai. Pilihlah aplikasi yang sesuai dengan kebutuhan dan kemudahan penggunaanmu.

Metode 50/30/20: Atur Keuanganmu dengan Sederhana

Metode 50/30/20 adalah cara mudah untuk mengalokasikan pendapatanmu. 50% untuk kebutuhan pokok (makan, sewa rumah, transportasi), 30% untuk keinginan (hiburan, makan di luar), dan 20% untuk tabungan dan investasi. Meskipun sederhana, metode ini efektif untuk membangun kebiasaan menabung.

Membedakan Kebutuhan dan Keinginan: Seni Mengatur Keuangan

Ini penting banget, Sobat pembaca yang bijak! Seringkali kita membingungkan antara kebutuhan dan keinginan. Kebutuhan adalah hal-hal esensial untuk bertahan hidup, sedangkan keinginan adalah hal-hal yang kita inginkan tetapi bukan keharusan. Belajar membedakan keduanya akan sangat membantu dalam mengelola keuangan.

Tetapkan Tujuan Keuangan Keluarga

Setelah mengetahui arus kas keluargamu, langkah selanjutnya adalah menetapkan tujuan keuangan. Tujuan ini harus SMART: Spesifik, Measurable, Achievable, Relevant, dan Time-bound. Contohnya, membeli rumah seharga Rp 500 juta dalam 5 tahun, menabung untuk biaya pendidikan anak Rp 100 juta dalam 3 tahun, atau memiliki dana darurat Rp 50 juta dalam 1 tahun.

Buat Daftar Impian: Dari Liburan Hingga Pendidikan Anak

Jangan hanya fokus pada tujuan jangka panjang. Buat juga daftar impian jangka pendek, seperti liburan keluarga, perbaikan rumah, atau membeli barang elektronik baru. Dengan demikian, kamu akan termotivasi untuk mencapai tujuan keuanganmu.

Prioritaskan Tujuan: Mana yang Paling Penting?

Setelah membuat daftar impian, prioritaskan mana tujuan yang paling penting dan mendesak. Misalnya, dana darurat lebih penting daripada liburan mewah. Dengan memprioritaskan tujuan, kamu bisa mengalokasikan dana secara efektif.

Buat Timeline: Langkah Demi Langkah Menuju Tujuan

Buatlah timeline untuk setiap tujuan yang telah kamu tetapkan. Tentukan langkah-langkah yang perlu dilakukan dan tenggat waktu penyelesaiannya. Dengan timeline yang jelas, kamu akan lebih terarah dan termotivasi untuk mencapai tujuan keuanganmu.

Buat Anggaran: Berapa Banyak yang Harus Dikeluarkan?

Seperti yang sudah kita bahas, menentukan tujuan itu penting. Nah, sekarang kita akan membahas bagaimana cara membuat anggaran berdasarkan tujuan dan pendapatan kita. Anggaran ini akan menjadi panduanmu dalam mengatur pengeluaran agar tetap sesuai dengan rencana. Ingat, anggaran bukan berarti membatasi diri, tapi mengarahkan pengeluaran agar lebih efektif.

Alokasikan Dana untuk Setiap Tujuan: Atur Prioritasmu

Setelah menetapkan tujuan, alokasikan dana untuk setiap tujuan. Prioritaskan tujuan yang paling penting dan mendesak. Jangan lupa untuk mengalokasikan dana untuk dana darurat!

Buat Cadangan Dana Darurat: Jaring Pengaman Keuanganmu

Dana darurat sangat penting untuk menghadapi situasi tak terduga, seperti sakit, kehilangan pekerjaan, atau kerusakan rumah. Idealnya, dana darurat setara dengan 3-6 bulan pengeluaran bulananmu.

Tinjau dan Sesuaikan Anggaran Secara Berkala: Keuangan itu Dinamis

Keuangan keluarga itu dinamis. Pendapatan dan pengeluaran bisa berubah sewaktu-waktu. Oleh karena itu, tinjau dan sesuaikan anggaran secara berkala, misalnya setiap bulan atau setiap tiga bulan sekali. Hal ini penting agar rencana keuanganmu tetap relevan dan efektif.

Manfaatkan Instrumen Investasi yang Tepat

Setelah memiliki dana darurat, jangan biarkan uangmu menganggur di rekening. Manfaatkan instrumen investasi yang tepat untuk pertumbuhan keuangan keluargamu. Pilihlah instrumen investasi sesuai dengan profil risiko dan tujuan keuanganmu. Konsultasikan dengan profesional jika diperlukan.

Reksadana: Investasi yang Mudah dan Terjangkau

Reksadana adalah pilihan investasi yang mudah dan terjangkau bagi pemula. Kamu bisa berinvestasi dengan modal kecil dan mendapatkan diversifikasi portofolio.

Saham: Potensi Keuntungan Tinggi, Risiko pun Tinggi

Saham menawarkan potensi keuntungan yang tinggi, tetapi juga disertai risiko yang tinggi. Sebelum berinvestasi di saham, pelajari dulu seluk-beluk pasar modal.

Emas: Investasi Aman di Tengah Ketidakpastian

Emas sering dianggap sebagai investasi aman di tengah ketidakpastian ekonomi. Harga emas cenderung stabil dan bisa menjadi diversifikasi portofolio investasi Anda.

Properti: Investasi Jangka Panjang yang Menjanjikan

Investasi properti cocok untuk jangka panjang. Meskipun membutuhkan modal besar, properti menawarkan potensi keuntungan yang cukup menjanjikan.

Kesimpulan: Raih Kebebasan Finansialmu!

Sobat pembaca yang bijak, membuat rencana keuangan keluarga yang efektif memang membutuhkan komitmen dan disiplin. Namun, hasilnya sepadan dengan usaha yang kamu lakukan. Dengan perencanaan yang matang, kamu bisa mencapai tujuan keuanganmu, memiliki kebebasan finansial, dan membangun masa depan yang cerah untuk keluargamu. Yuk, coba terapkan langkah-langkah di atas dan bagikan pengalamanmu di kolom komentar! Jangan lupa share artikel ini ke teman-temanmu yang juga butuh tips mengelola keuangan keluarga!

FAQ

1. Apakah rencana keuangan harus rumit dan menggunakan istilah-istilah keuangan yang sulit dipahami?

Sama sekali tidak! Rencana keuangan yang efektif justru harus sederhana, mudah dipahami, dan disesuaikan dengan kebutuhan dan kondisi keluarga. Gunakan bahasa yang mudah dimengerti dan hindari istilah-istilah yang terlalu teknis.

2. Bagaimana jika pendapatan keluarga saya tidak stabil?

Jika pendapatan keluarga tidak stabil, fokuslah pada pencatatan pengeluaran yang detail dan membuat dana darurat yang cukup besar. Prioritaskan kebutuhan pokok dan batasi pengeluaran untuk keinginan. Anda juga bisa mencari sumber pendapatan tambahan untuk meningkatkan stabilitas keuangan.

3. Apakah penting melibatkan seluruh anggota keluarga dalam membuat rencana keuangan?

Sangat penting! Dengan melibatkan seluruh anggota keluarga, semua anggota keluarga akan merasa memiliki tanggung jawab dalam mengelola keuangan. Selain itu, Anda juga dapat mengajarkan pentingnya manajemen keuangan sejak dini.

4. Bagaimana jika saya mengalami kesulitan dalam mengelola keuangan keluarga?

Jangan ragu untuk meminta bantuan dari konsultan keuangan atau mencari informasi dari sumber terpercaya. Ada banyak sumber daya yang tersedia untuk membantu Anda mengelola keuangan keluarga.

5. Apakah ada perbedaan strategi perencanaan keuangan untuk keluarga muda vs keluarga dengan anak yang sudah dewasa?

Ya, ada perbedaan. Keluarga muda mungkin akan lebih fokus pada menabung untuk dana darurat, membeli rumah, dan pendidikan anak. Sedangkan keluarga dengan anak yang sudah dewasa mungkin akan lebih fokus pada investasi jangka panjang, seperti pensiun.